un buen pico, porque no deja de ser un foro..

Venden el 70% de Forocoches por 11 millones de euros

Según ha podido saber ADSLZone.net, Alejandro Marín Nicolás, dueño de

Forocoches.com ha vendido el 70% del portal a un fondo de inversión por

una cantidad que rondaría los 11 millones de euros.

Alejandro Marín, más conocido en la red como Electrik ha vendido la

mayoría del portal a un fondo que entre otras empresas controla Cirsa,

una compañía de ocio y apuestas que obtuvo en el primer semestre del año

un beneficio operativo de 154 millones de euros con unos ingresos de

explotación superiores a los 790 millones de euros. Creado en 1978, este

holding es famoso en España por gestionar la mayoría de tiendas de ocio

y apuestas bajo la marca Sportium.

Aunque no han trascendido detalles de la operación, ya se pueden

apreciar pequeños cambios en el foro. Un ejemplo de ello es un nuevo

tipo de publicidad que aparece en la página que permite recibir una

invitación de registro en la comunidad siempre que el usuario contrate

Gol T con una promoción de dos meses gratuitos. Fuentes cercanas a la

negociación nos han confirmado que entre los términos del acuerdo figura

el control férreo de los hilos de discusión que puedan derivar en

problemas legales contra la compañía propietaria de la mayoría del

portal. De momento en los términos legales del portal sigue figurando

Marín Nicolás con la sociedad Link World Network S.L.

Sobre forocoches

Se trata de uno de los foros más importantes de habla hispana que

permite la creación de conversaciones de cualquier temática. Aunque

inicialmente estaba orientado al mundo del motor, la comunidad ha ido

evolucionando hasta convertirse en una referencia a nivel mundial con

diferentes secciones, (forocoches, técnica, miscelánea, comercial y

compra venta). Desde el 2008, los nuevos usuarios necesitan una

invitación para registrarse en la comunidad y únicamente en períodos muy

concretos ha sido libre el registro.

Repercusión de la comunidad

Forocoches ha ido ganando fama a medida que sus usuarios se han ido

multiplicando y ha conseguido hitos importantes como colocar a un forero

(John Cobra) como representante de España en el Festival de la Canción

de Eurovisión 2010 con 270.000 votos. En 2009 la revista FHM nombró a

Curri Valenzuela como periodista más sexy gracias a los votos de la

comunidad. Estos son algunos de los logros que su gran comunidad han

conseguido y han llevado al portal a situarse entre los diez foros más

importantes del mundo.

20141216

Story of the $72 million teen trader unravels

como ya se sospechaba, la historia del "estudiante que invierte en la hora del recreo" y logra 72 millones de dólares es falsa.. y ahora parece que nadie escribió la historia..

Story of the $72 million teen trader unravels

Story of the $72 million teen trader unravels

20141215

Un estudiante se hace millonario invirtiendo en los recreos

y empezó con 10 dólares hace 5 años.. claro.. y siempre acertó..

más del 90% de inversores en bolsa pierden hasta la camisa..

a lo mejor están buscando gacelas..

seguro que la realidad se asemeja más a ésto:

Un estudiante se hace millonario invirtiendo en los recreos

Lo más fácil sería llamarlo el lobito de Wall Street, por la rapidez con la que está amasando dinero. Pero por su origen, Mohammed Islam es más un tigretón. Este joven estudiante del afamado instituto neoyorquino Stuyvesant, que se presenta en las redes sociales como consejero delegado de BlackMarion, tiene ya una fortuna de 72 millones de dólares, que acumuló jugando acciones y futuros en los recreos. El próximo verano, con la mayoría de edad, fundará un fondo especulativo. Al ritmo al que le rentan las inversiones no sería extraño verlo pronto en el club de multimillonarios de Forbes.

De momento, este adolescente inversor ya es el protagonista de una de las historias que la última edición del New York Magazine dedica a los motivos que hacen especial la ciudad de los rascacielos para vivir. Islam reside en el popular barrio de Queens. Sus padres son inmigrantes de Bengala. El joven debe ser un genio de los números, porque a Stuyvesant solo entran los mejores. Es uno de los centros públicos que te abren directamente la puerta a las más reconocidas universidades, como Harvard o Dartmouth.

“¿Qué es lo que mueve el mundo?”, se pregunta el chaval en la entrevista con la revista, “el dinero”. “Si el dinero no fluye, las empresas no pueden progresar, no se puede innovar y no hay productos”, explica para exponer su filosofía de negocio, “sin inversiones, sin crecimiento, no hay puestos de trabajo”. Islam se presenta como un chaval tímido y modesto, muy disciplinado en su estrategia, aunque las cenas con sus amigos son a base de latas de caviar de 400 dólares. Eso sí, sus padres no le dejan aún abandonar el hogar familiar.

El portal Business Insider ya le incluyó hace un año en una lista dedicada a las 20 figuras más influyentes de Wall Street con menos de 20 años de edad. Entonces explicó que los mercados en los que le gustaba jugar eran los futuros de oro y de petróleo. Pero también le genera un especial atractivo los mercados de acciones cuando los derivados no van bien. Ahí se fija en las compañías de tamaño medio. En cualquier terreno, sus movimientos se basan en la volatilidad y el volumen.

Los amigos de este prodigio de las finanzas, con los que se dispone a montar el fondo, le llaman el “maestro”. “Queremos ser como los hermanos -David y Charles- Koch”, explica en el reportaje de la publicación neoyorquina, refiriéndose a los controvertidos herederos de uno de los conglomerados industriales más poderosos de EE UU y que acumulan una riqueza personal combinada valorada en 89.000 millones de dólares, según la última valoración de la revista Forbes.

Aunque su gran referente es Paul Tudor, gestor del influyente fondo de inversión de Connecticut que lleva el nombre de su familia y que también es reconocido en la alta sociedad neoyorquina por sus generosas obras benéficas. La principal lección que aprendió del reputado financiero, también socio del club de Forbes, es que el inversor no debe atascarse cuando pierde; “se aprende más que cuando ganas”. Es a Tudor a quien le da las gracias por haber seguido en el juego.

De momento su padre le hace de coche, aunque tenga ya comprado un BMW. La cifra que tiene ahora en mente es generar los 1.000 millones en el primer año con el hedge fund funcionando. Pero antes de eso, para poder manejar el dinero de los inversores, deberá tener una licencia. Eso sí, ni Islam ni sus discípulos pretenden abandonar los estudios. Los jóvenes dejan claro, además, que no se trata solo de ganar dinero. Su misión es crear “una hermandad” que les dé influencia.

más del 90% de inversores en bolsa pierden hasta la camisa..

a lo mejor están buscando gacelas..

seguro que la realidad se asemeja más a ésto:

Un estudiante se hace millonario invirtiendo en los recreos

Lo más fácil sería llamarlo el lobito de Wall Street, por la rapidez con la que está amasando dinero. Pero por su origen, Mohammed Islam es más un tigretón. Este joven estudiante del afamado instituto neoyorquino Stuyvesant, que se presenta en las redes sociales como consejero delegado de BlackMarion, tiene ya una fortuna de 72 millones de dólares, que acumuló jugando acciones y futuros en los recreos. El próximo verano, con la mayoría de edad, fundará un fondo especulativo. Al ritmo al que le rentan las inversiones no sería extraño verlo pronto en el club de multimillonarios de Forbes.

De momento, este adolescente inversor ya es el protagonista de una de las historias que la última edición del New York Magazine dedica a los motivos que hacen especial la ciudad de los rascacielos para vivir. Islam reside en el popular barrio de Queens. Sus padres son inmigrantes de Bengala. El joven debe ser un genio de los números, porque a Stuyvesant solo entran los mejores. Es uno de los centros públicos que te abren directamente la puerta a las más reconocidas universidades, como Harvard o Dartmouth.

“¿Qué es lo que mueve el mundo?”, se pregunta el chaval en la entrevista con la revista, “el dinero”. “Si el dinero no fluye, las empresas no pueden progresar, no se puede innovar y no hay productos”, explica para exponer su filosofía de negocio, “sin inversiones, sin crecimiento, no hay puestos de trabajo”. Islam se presenta como un chaval tímido y modesto, muy disciplinado en su estrategia, aunque las cenas con sus amigos son a base de latas de caviar de 400 dólares. Eso sí, sus padres no le dejan aún abandonar el hogar familiar.

El portal Business Insider ya le incluyó hace un año en una lista dedicada a las 20 figuras más influyentes de Wall Street con menos de 20 años de edad. Entonces explicó que los mercados en los que le gustaba jugar eran los futuros de oro y de petróleo. Pero también le genera un especial atractivo los mercados de acciones cuando los derivados no van bien. Ahí se fija en las compañías de tamaño medio. En cualquier terreno, sus movimientos se basan en la volatilidad y el volumen.

Los amigos de este prodigio de las finanzas, con los que se dispone a montar el fondo, le llaman el “maestro”. “Queremos ser como los hermanos -David y Charles- Koch”, explica en el reportaje de la publicación neoyorquina, refiriéndose a los controvertidos herederos de uno de los conglomerados industriales más poderosos de EE UU y que acumulan una riqueza personal combinada valorada en 89.000 millones de dólares, según la última valoración de la revista Forbes.

Aunque su gran referente es Paul Tudor, gestor del influyente fondo de inversión de Connecticut que lleva el nombre de su familia y que también es reconocido en la alta sociedad neoyorquina por sus generosas obras benéficas. La principal lección que aprendió del reputado financiero, también socio del club de Forbes, es que el inversor no debe atascarse cuando pierde; “se aprende más que cuando ganas”. Es a Tudor a quien le da las gracias por haber seguido en el juego.

De momento su padre le hace de coche, aunque tenga ya comprado un BMW. La cifra que tiene ahora en mente es generar los 1.000 millones en el primer año con el hedge fund funcionando. Pero antes de eso, para poder manejar el dinero de los inversores, deberá tener una licencia. Eso sí, ni Islam ni sus discípulos pretenden abandonar los estudios. Los jóvenes dejan claro, además, que no se trata solo de ganar dinero. Su misión es crear “una hermandad” que les dé influencia.

20141210

La verdad que ocultan los 'orígenes del garaje' de Silicon Valley

un artículo muy interesante y con bastantes detalles que aclara los orígenes de bastantes compañías.. en realidad sólo un 48% de compañías empieza "en un garaje", lo cual no deja de ser un porcentaje elevado.. y más importante si se considera el tamaño de algunas empresas que han empezado así..

muy didáctico..

La verdad que ocultan los 'orígenes del garaje' de Silicon Valley

muy didáctico..

La verdad que ocultan los 'orígenes del garaje' de Silicon Valley

20141205

Negocios fracasados. Cuéntanos tu fracaso empresarial

lo que no les va a contar ningún "asesor de empresas" ni ninguna guía de "hágase empresario en 2 días"..

a veces hay malas ideas, o a veces se topa con la Administración..

España es de los peores países para emprender (cotizaciones, burocracia, impagos..)

Negocios fracasados. Cuéntanos tu fracaso empresarial

a veces hay malas ideas, o a veces se topa con la Administración..

España es de los peores países para emprender (cotizaciones, burocracia, impagos..)

Negocios fracasados. Cuéntanos tu fracaso empresarial

20141125

El perfil financiero de los españoles: incultos, pero 'sobrados'

El perfil financiero de los españoles: incultos, pero 'sobrados'

Los españoles presumen de adoptar buenas decisiones financieras pese a su incultura en esta materia e informarse a través de amigos.

Los españoles, en general, admiten su escasa cultura financiera, pero, aún así, la inmensa mayoría se siente capacitada para adoptar buenas decisiones en materia de previsión y planificación económica. Ésta es una de las principales conclusiones que arroja el estudio marco La cultura financiera de la familia española, el ahorro y sus medidas de protección, presentado este martes por el Instituto para la Protección Familiar.

En primer lugar, los españoles se otorgan a sí mismos un simple aprobado en conocimientos financieros (5,58 puntos sobre 10). En concreto, el 49% de los encuestados se concede una nota de entre un 5 y un 6, mientras que el 19,5% cae en el suspenso. Así pues, casi el 70% reconoce su nula o escasa cualificación en este ámbito.

Sin embargo, tres de cada cuatro -el 75,3% del total- afirman sentirse capacitados a la hora de tomar las decisiones más adecuadas para planificar el futuro económico de la familia, lo cual denota una cierta prepotencia, sobre todo entre los hombres, ya que son los que más presumen de esa capacidad (81,8% frente al 68,6% de las mujeres).

Además, esa supuesta capacidad para adoptar decisiones correctas en el ámbito de la previsión entra en contradicción con otro dato relevante. Y es que, el 60,6% de los encuestados con una nota inferior a 6 admite que su incultura financiera podría estar haciéndole perder oportunidades para proteger mejor a su familia.

Otra señal preocupante es que la inmensa mayoría de encuestados (74,4%) acude, en primer lugar, al entorno (familiares y amigos) a la hora de informarse o recibir consejos en el ámbito de la protección familiar, siendo, además, el ámbito que genera más confianza, con una nota de 7.

En segundo lugar, se sitúan las asociaciones de consumidores, a las que dicen acudir seis de cada diez encuestados y que son puntuadas con un 6,3 en cuanto a su credibilidad. En tercer lugar, se encuentran las entidades financieras, que tienen en cuenta el 42% de los entrevistados, con un nivel de confianza de 4, puntuación similar al que obtienen internet y los mediadores de seguros.

Así pues, los españoles se fían de su entorno más próximo a la hora de tomar decisiones financieras, al tiempo que muestran una elevada desconfianza hacia los profesionales del sector (entidades financieras y aseguradoras).

Por otro lado, entre quienes consideran que poseen unos elevados conocimientos financieros (nota superior a 7) llama la atención que la "experiencia propia" y su "entorno" (familiares y amigos) son, de lejos, los principales canales que utilizan para aprender e informarse sobre finanzas familiares. Asimismo, destaca que sólo la mitad del total de entrevistados se mostrara interesado en mejorar sus conocimientos sobre el tema de manera gratuita (51,9%).

Escasa e inadecuada protección

En segundo lugar, cabe señalar la escasa e inadecuada protección familiar de los españoles en comparación con otros países del entorno. Así, según el estudio, el índice de hogares que no ha tomado ninguna medida para proteger el futuro económico de su familia en caso de fallecimiento o accidente se sitúa en el 49,1%, y en lo hogares con hijos menores de 18 años esta proporción ronda el 40%.

Uno de los principales motivos es que casi la mitad de los entrevistados afirma que carece de capacidad de ahorro, a pesar de que muchos estarían interesados en contratar algún sistema de previsión.

Mientras, entre los hogares que aseguran estar protegidos (50,9% del total), tres de cada cuatro mencionan hacerlo a través de alguna solución de ahorro (depósitos, fondos o planes de pensiones) y el 38,2% mediante seguros, con los de vida a la cabeza (27,5%).

El problema aquí es que este tipo de mecanismos no siempre coinciden con los más valorados y adecuados para paliar una situación trágica en el hogar, como es el fallecimiento o invalidez del cabeza de familia: el 51,5% cita el seguro de vida como la solución idónea para afrontar las consecuencias del fallecimiento del cabeza de familia y el 33% para paliar los casos de invalidez/accidente, pero están lejos de ser los productos de protección más contratados.

El gasto de los hogares españoles en seguros se sitúa, de media, por debajo del 4% del presupuesto anual, inferior al de otros países europeos.

Demandan asesoramiento especializado

Por último, los expertos del Instituto para la Protección Familiar arrojan una serie de conclusiones sobre la cultura financiera de los españoles en base a los datos obtenidos del estudio.

Por un lado, "la percepción de tener pocos conocimientos financieros genera inseguridad", y la desconfianza en las entidades financieras y las aseguradoras "lleva a estar alerta, a leer la letra pequeña, a pedir consejo en el entorno y a comparar productos", añaden.

Por otro, aunque la cultura financiera en España es baja, "se detecta un esfuerzo social por mejorarla". Sin embargo, advierten de que "se echan de menos expertos confiables a los que acudir en busca de información y consejo objetivo".

Los españoles presumen de adoptar buenas decisiones financieras pese a su incultura en esta materia e informarse a través de amigos.

Los españoles, en general, admiten su escasa cultura financiera, pero, aún así, la inmensa mayoría se siente capacitada para adoptar buenas decisiones en materia de previsión y planificación económica. Ésta es una de las principales conclusiones que arroja el estudio marco La cultura financiera de la familia española, el ahorro y sus medidas de protección, presentado este martes por el Instituto para la Protección Familiar.

En primer lugar, los españoles se otorgan a sí mismos un simple aprobado en conocimientos financieros (5,58 puntos sobre 10). En concreto, el 49% de los encuestados se concede una nota de entre un 5 y un 6, mientras que el 19,5% cae en el suspenso. Así pues, casi el 70% reconoce su nula o escasa cualificación en este ámbito.

Sin embargo, tres de cada cuatro -el 75,3% del total- afirman sentirse capacitados a la hora de tomar las decisiones más adecuadas para planificar el futuro económico de la familia, lo cual denota una cierta prepotencia, sobre todo entre los hombres, ya que son los que más presumen de esa capacidad (81,8% frente al 68,6% de las mujeres).

Además, esa supuesta capacidad para adoptar decisiones correctas en el ámbito de la previsión entra en contradicción con otro dato relevante. Y es que, el 60,6% de los encuestados con una nota inferior a 6 admite que su incultura financiera podría estar haciéndole perder oportunidades para proteger mejor a su familia.

Otra señal preocupante es que la inmensa mayoría de encuestados (74,4%) acude, en primer lugar, al entorno (familiares y amigos) a la hora de informarse o recibir consejos en el ámbito de la protección familiar, siendo, además, el ámbito que genera más confianza, con una nota de 7.

En segundo lugar, se sitúan las asociaciones de consumidores, a las que dicen acudir seis de cada diez encuestados y que son puntuadas con un 6,3 en cuanto a su credibilidad. En tercer lugar, se encuentran las entidades financieras, que tienen en cuenta el 42% de los entrevistados, con un nivel de confianza de 4, puntuación similar al que obtienen internet y los mediadores de seguros.

Así pues, los españoles se fían de su entorno más próximo a la hora de tomar decisiones financieras, al tiempo que muestran una elevada desconfianza hacia los profesionales del sector (entidades financieras y aseguradoras).

Por otro lado, entre quienes consideran que poseen unos elevados conocimientos financieros (nota superior a 7) llama la atención que la "experiencia propia" y su "entorno" (familiares y amigos) son, de lejos, los principales canales que utilizan para aprender e informarse sobre finanzas familiares. Asimismo, destaca que sólo la mitad del total de entrevistados se mostrara interesado en mejorar sus conocimientos sobre el tema de manera gratuita (51,9%).

Escasa e inadecuada protección

En segundo lugar, cabe señalar la escasa e inadecuada protección familiar de los españoles en comparación con otros países del entorno. Así, según el estudio, el índice de hogares que no ha tomado ninguna medida para proteger el futuro económico de su familia en caso de fallecimiento o accidente se sitúa en el 49,1%, y en lo hogares con hijos menores de 18 años esta proporción ronda el 40%.

Uno de los principales motivos es que casi la mitad de los entrevistados afirma que carece de capacidad de ahorro, a pesar de que muchos estarían interesados en contratar algún sistema de previsión.

Mientras, entre los hogares que aseguran estar protegidos (50,9% del total), tres de cada cuatro mencionan hacerlo a través de alguna solución de ahorro (depósitos, fondos o planes de pensiones) y el 38,2% mediante seguros, con los de vida a la cabeza (27,5%).

El problema aquí es que este tipo de mecanismos no siempre coinciden con los más valorados y adecuados para paliar una situación trágica en el hogar, como es el fallecimiento o invalidez del cabeza de familia: el 51,5% cita el seguro de vida como la solución idónea para afrontar las consecuencias del fallecimiento del cabeza de familia y el 33% para paliar los casos de invalidez/accidente, pero están lejos de ser los productos de protección más contratados.

El gasto de los hogares españoles en seguros se sitúa, de media, por debajo del 4% del presupuesto anual, inferior al de otros países europeos.

Demandan asesoramiento especializado

Por último, los expertos del Instituto para la Protección Familiar arrojan una serie de conclusiones sobre la cultura financiera de los españoles en base a los datos obtenidos del estudio.

Por un lado, "la percepción de tener pocos conocimientos financieros genera inseguridad", y la desconfianza en las entidades financieras y las aseguradoras "lleva a estar alerta, a leer la letra pequeña, a pedir consejo en el entorno y a comparar productos", añaden.

Por otro, aunque la cultura financiera en España es baja, "se detecta un esfuerzo social por mejorarla". Sin embargo, advierten de que "se echan de menos expertos confiables a los que acudir en busca de información y consejo objetivo".

20141124

la Teoría de la Evolución aplicada a la economía

la Teoría de la Evolución aplicada a la economía

La explicación más sencilla es la de la Teoría de la Evolución.

Lo que el mercado (consumidores) selecciona es aquel negocio que ofrezca un producto o servicio distinto al de la competencia (mutación) que aumente los beneficios del empresario (tasa de supervivencia) y la extensión de su negocio con reinversiones crecientes (reproducción). Los empresarios mejor adaptados son los que desarrollan mutaciones (negocios) que son seleccionados por los consumidores (demanda) por características y ventajas comparativas sobre los competidores en el mismo ecosistema (mercado).

Del lado de la oferta, hay que aplicar la ley de las ventajas comparativas de David Ricardo, que se puede aplicar perfectamente a dos empresarios en competencia (Lopez y Calixto). Si López es inferior a Calixto haciendo los productos A,B pero es menos malo haciendo A que B (López produce lo mismo más caro), López se dedicará a hacer el producto A y Calixto el producto B. La competencia en el mercado, como en los ecosistemas biológicos, conduce a la especialización. La especialización es la clave para entender la "cooperación" y estabilidad en los mercados como la de los ecosistemas biológicos.

La explicación más sencilla es la de la Teoría de la Evolución.

Lo que el mercado (consumidores) selecciona es aquel negocio que ofrezca un producto o servicio distinto al de la competencia (mutación) que aumente los beneficios del empresario (tasa de supervivencia) y la extensión de su negocio con reinversiones crecientes (reproducción). Los empresarios mejor adaptados son los que desarrollan mutaciones (negocios) que son seleccionados por los consumidores (demanda) por características y ventajas comparativas sobre los competidores en el mismo ecosistema (mercado).

Del lado de la oferta, hay que aplicar la ley de las ventajas comparativas de David Ricardo, que se puede aplicar perfectamente a dos empresarios en competencia (Lopez y Calixto). Si López es inferior a Calixto haciendo los productos A,B pero es menos malo haciendo A que B (López produce lo mismo más caro), López se dedicará a hacer el producto A y Calixto el producto B. La competencia en el mercado, como en los ecosistemas biológicos, conduce a la especialización. La especialización es la clave para entender la "cooperación" y estabilidad en los mercados como la de los ecosistemas biológicos.

20141122

Do Documentary Filmmakers Actually Get Paid in the US and Europe?

Do Documentary Filmmakers Actually Get Paid in the US and Europe?

One of the most interesting filmmaking panels at the Sheffield

Doc/Fest this past weekend asked a very popular question amongst

filmmakers, aspiring and new: "How Do Filmmakers Get Paid?"

Bryce J. Renninger

Roy Ackerman, Mark Johnston, Julie Goldman and Femke Wolting

The question, of course, changes from context to context, from film to film, from deal to deal. But the panelists were able to make some worthy comments about their own experiences and the experiences in their home countries that were helpful for all.

Joining the session's chair, the Canadian producer Mark Johnston, were Roy Ackerman, who works on series for Jamie Oliver's Fresh One company; Motto Pictures' Julie Goldman ("Buck," "God Loves Uganda"), an American; and Dutch producer Femke Wolting, who works on films and interactive projects.

The answer to the question at hand was, of course, that filmmakers get paid when there is money to pay them. While much film funding comes from grants and donations, much of it too comes from investors, who will need to get paid back often before producers see much of anything.

The panelists' wisdom came sometimes in broad, sweeping statements and sometimes in small tidbits about their individual films, so here are just a few of the things we learned:

"Buck" may have had a huge theatrical run, but the filmmakers didn't see much of that.

Speaking of her big doc hit "Buck," which recently aired on BBC's Storyville as "Buck: the Real Life Horse Whisperer," Goldman said that of the $4 million in US box office receipts, 65% went to the exhibitors and 25% went to the distributor. Even after the 200,000 DVDs they sold, according to Goldman, "we're just starting now to get money in."

Making non-theatrical/non-broadcast content for an eager audience can help you make the money back.

One way "Buck" director Cindy Meehl thought she could make some extra money off of her time with Buck was to make videos about seven horse clinics to sell to horse enthusiasts. Those DVDs have been selling quite well online.

When you're going to big funds like the Ford Foundation, do your homework ahead of time.

Speaking of her experience "cobbling together small grants" for Roger Ross Williams' "God Loves Uganda" (which screened at the festival), Goldman said that when she went to the Ford Foundation, they wrote in their application that they would be especially eager for a sub-fund for films about LGBT Rights. "They can combine forces internally and it's the best of all worlds. Check out their website!"

You don't need an executive producer to make an American documentary that makes money.

Goldman said of her experience cobbling things together for "God Loves Uganda," "it's seen as successful." While the producing team wasn't able to get a single major donor, they did get a lot of grants, from Tribeca Gucci Fund, Tribeca All Access, the Ford Foundation and Open Society Foundations. They presold the film to Denmark and Dutch television. They also had an equity broadcast deal from "Independent Lens" through ITVS.

If at first you don't succeed with a fund, don't let it slip out of your view.

Though ITVS didn't fund "God Loves Uganda" through its traditional auspices, PBS documentary series "Independent Lens" did come up with some discretionary funds that they put forward for the project through ITVS.

When you're getting tax breaks through European deals, those are often done for labor, so you have to be sure that you can find appropriate labor in the funding nations.

Wolting gave the example of a project on Somali pirates that want to get out of that world that she's working on. The funding, which came from 20 different sources, took about two years to cobble together. Because of funding stipulations and the fact that a Somali crew was used to cut costs (and therefore the breaks couldn't come from production), the post-production labor is dispersed throughout Europe. Animation's being done in Ireland. Arte is helping with interactive for the film, so that labor is being split with the Netherlands and Germany, where the composer is based.

In the UK, documentary filmmaking is no longer a career, it's becoming more like being an artist.

Previously, UK documentary filmmakers were treated as employees of the networks, and the sentiment among British filmmakers is that they want those days back. Ackerman now hires a producer full-time to go after the money (so does Wolting). This may seem obvious, but Ackerman made the point that he goes after the "softest money he can. But there's a relationship between the softness of the money [the amount of restrictions and stipulations and whether or not it needs to be paid back] and the difficulty of getting it."

If you're making films for two major funders, make sure you make a film they both would want.

Ackerman explained how, when making docs about Richard Pryor and Gaddafi, this was a major consideration -- making only one version saves much money.

Standing up to broadcasters can be scary, but sometimes it's the right thing.

Speaking of a film she made with a first-time director, an HBO co-production, Goldman explained that HBO Documentary head Sheila Nevins thought the film needed to be recut, so she was going to take it in-house. The filmmaker resisted, which miffed Nevins, but when the filmmaker brought back the cut Nevins ended up liking it.

Finally, and this one's tough, sometimes taking the money isn't a good idea.

As the panel ended, a series of horror stories about how hard it was to balance all the needs of various funders came up. Make sure you're talking to a lawyer and carefully considering whether or not you want to follow the guidelines set out in the deals before you sign.

20141119

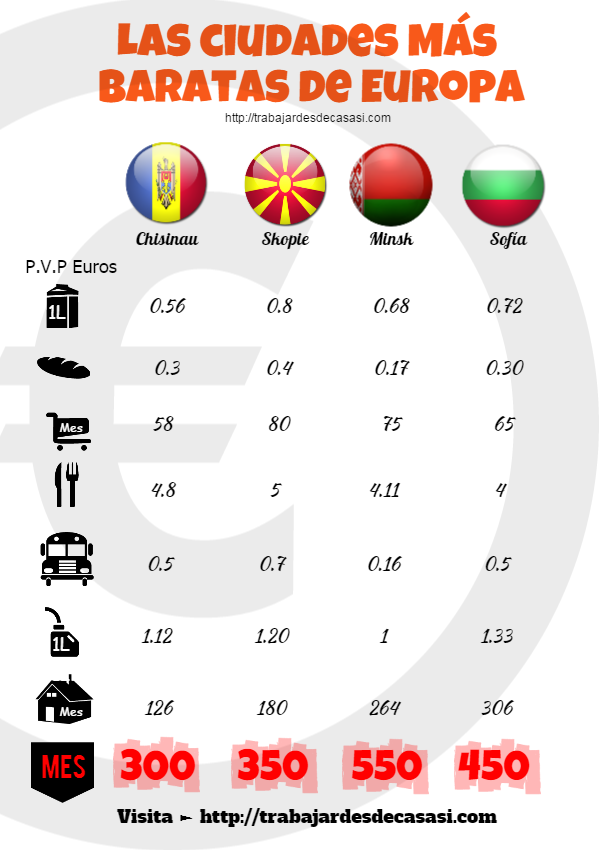

Ciudades más baratas de Europa, vive mejor con menos dinero

un artículo de "información" propio del que no ha salido de casa..

el vídeo empieza con "Varsobia".. bien, bien..

luego añade Minsk a la comparativa.. será ciudad de Europa (continente), que no Europa (Comunidad económica)..

en cuanto al "precio promedio".. los apartamentos son más caros (aunque sean cuchitriles.. y aunque las puertas sean macizas nunca se sabe quién puede tener otra llave.. a veces hay cosas que "desaparecen"..

otro pequeño detalle es el visado: como en hispanistán no hay embajada, se puede pedir por correo a París. (unos ¿60 Euros? de visado, más otros ¿40? Euros? por los gastos de correo, aproximadamente). Para hacer el visado se necesita un seguro médico válido para Belarús, y luego el visado sirve para 90 días.. y al llegar a Belarús es mejor coger su propio seguro médico (mucho más barato),

para el avión, lo más barato es un vuelo a Letonia o Lituania, y luego un autobús.. el tren no lo he probado pero seguro que también tiene su gracia..

en Minsk hay bastante transporte público, incluso unas furgonetas (privadas).. pero a la que sales de la capital todo se vuelve, como dicen ellos: "Калгас"; incluso un paquete postal tarda 3-4 semanas en llegar..

se me ocurren unos cuantos sitios mejores.. por ejemplo Rumanía:

Ciudades más baratas de Europa, vive mejor con menos dinero

el vídeo empieza con "Varsobia".. bien, bien..

luego añade Minsk a la comparativa.. será ciudad de Europa (continente), que no Europa (Comunidad económica)..

A la mitad de la lista de las ciudades más baratas de Europa se encuentra Minsk. Quienes pretendan vivir aquí deben considerar que las temperaturas son bastante bajas, con una media de -4.5°C en enero. El precio promedio por el alquiler de un apartamento en el centro de Minsk es de 300 euros. Comer en un restaurante cuesta solamente €5 y el pase mensual de transporte público está en €13.50. Para pagar los servicios bastan 28 euros al mes.en Minsk hoy ya tienen temperaturas negativas.. evidentemente en enero las temperaturas son muy negativas, y encima húmedo y llano.. el viento es muy frío.. el que quiera saber qué es frío que se vaya ahí por enero, y lo experimente.. yo prefiero ir en verano.. y eso que hace bochorno.. pero para gustos..

en cuanto al "precio promedio".. los apartamentos son más caros (aunque sean cuchitriles.. y aunque las puertas sean macizas nunca se sabe quién puede tener otra llave.. a veces hay cosas que "desaparecen"..

otro pequeño detalle es el visado: como en hispanistán no hay embajada, se puede pedir por correo a París. (unos ¿60 Euros? de visado, más otros ¿40? Euros? por los gastos de correo, aproximadamente). Para hacer el visado se necesita un seguro médico válido para Belarús, y luego el visado sirve para 90 días.. y al llegar a Belarús es mejor coger su propio seguro médico (mucho más barato),

para el avión, lo más barato es un vuelo a Letonia o Lituania, y luego un autobús.. el tren no lo he probado pero seguro que también tiene su gracia..

en Minsk hay bastante transporte público, incluso unas furgonetas (privadas).. pero a la que sales de la capital todo se vuelve, como dicen ellos: "Калгас"; incluso un paquete postal tarda 3-4 semanas en llegar..

se me ocurren unos cuantos sitios mejores.. por ejemplo Rumanía:

Romania Tax Laws Tax System ,Romania Deduction of Tax at Source, Romania Tax Deductions

Individual Income Tax: Romania's individual income tax rates for 2013 are flat at 16%..

Corporate Tax: Romania's corporate tax rate for 2013 is 16% too.

Capital Gains: Capital gains of companies and individuals are taxed at 16%

Ciudades más baratas de Europa, vive mejor con menos dinero

20141114

20141111

Irlanda prepara un nuevo 'chollo fiscal' para que las multinacionales puedan eludir sus impuestos

hay que ir a favor de la marea..

Irlanda prepara un nuevo 'chollo fiscal' para que las multinacionales puedan eludir sus impuestos

Hace menos de un mes desde que el Gobierno de Irlanda anunció que acabaría con el 'doble irlandés'. Una laguna fiscal que permite a grandes multinacionales ahorrarse millones de euros en el pago del Impuesto de Sociedades y que seguirá en pie hasta 2020, que es el margen que ha dado el Gobierno irlandés para que las empresas se adapten a este cambio.

Pues bien, sin que el 'doble irlandés' haya desaparecido 'de facto', Irlanda ya trabaja en la creación de un nuevo camino que sirva a las empresas para no tributar los ingresos procedentes de patentes, licencias y propiedad intelectual.

Según publica The Wall Street Journal, esta nueva norma permitiría a las empresas ampliar la regulación la laxitud de la actual regulación, que ya permite proteger el 80% de los ingresos que provienen de los conocidos como royalties.

Un incentivo para las empresas

Esta disposición fiscal ha sido propuesta en los presupuestos de Irlanda. El argumento utilizado por las autoridades de la isla se focaliza en defender que con esta medida se incentiva a las empresas para que establezcan su sede en Irlanda.

Los políticos están debatiendo la propuesta esta misma semana. Se espera que el proyecto de ley que contiene esta nueva laguna fiscal sea aprobada antes de que termine el año 2014.

Al igual que el doble irlandés, esta nueva 'escapatoria fiscal' permitirá ahorrar millones de euros a compañías tecnológicas como Google y farmacéuticas como Gilead Sciences, que tienen grandes ingresos derivados de la propiedad intelectual y de las patentes.

Feargal O'Rourke, jefe de tributos en Pricewaterhuse Coopers en Dublin, asegura que lo que Irlanda está buscando es "crear una ambiente que atraiga a la propiedad intelectual a una tierra regulada por un sistema tributario", en lugar de que se establezcan en paraísos fiscales.

Según explica The Wall Street Journal, La Cámara de Comercio de Estados Unidos y el Instituto de Impuestos en Dubling han presionado para que se apruebe esta nueva 'laguna fiscal'. El beneficio para Irlanda y para las empresas de EEUU es evidente, pero el efecto sobre los ingresos fiscales en la eurozona, excluida la isla, puede ser negativo.

Irlanda prepara un nuevo 'chollo fiscal' para que las multinacionales puedan eludir sus impuestos

Hace menos de un mes desde que el Gobierno de Irlanda anunció que acabaría con el 'doble irlandés'. Una laguna fiscal que permite a grandes multinacionales ahorrarse millones de euros en el pago del Impuesto de Sociedades y que seguirá en pie hasta 2020, que es el margen que ha dado el Gobierno irlandés para que las empresas se adapten a este cambio.

Pues bien, sin que el 'doble irlandés' haya desaparecido 'de facto', Irlanda ya trabaja en la creación de un nuevo camino que sirva a las empresas para no tributar los ingresos procedentes de patentes, licencias y propiedad intelectual.

Según publica The Wall Street Journal, esta nueva norma permitiría a las empresas ampliar la regulación la laxitud de la actual regulación, que ya permite proteger el 80% de los ingresos que provienen de los conocidos como royalties.

Un incentivo para las empresas

Esta disposición fiscal ha sido propuesta en los presupuestos de Irlanda. El argumento utilizado por las autoridades de la isla se focaliza en defender que con esta medida se incentiva a las empresas para que establezcan su sede en Irlanda.

Los políticos están debatiendo la propuesta esta misma semana. Se espera que el proyecto de ley que contiene esta nueva laguna fiscal sea aprobada antes de que termine el año 2014.

Al igual que el doble irlandés, esta nueva 'escapatoria fiscal' permitirá ahorrar millones de euros a compañías tecnológicas como Google y farmacéuticas como Gilead Sciences, que tienen grandes ingresos derivados de la propiedad intelectual y de las patentes.

Feargal O'Rourke, jefe de tributos en Pricewaterhuse Coopers en Dublin, asegura que lo que Irlanda está buscando es "crear una ambiente que atraiga a la propiedad intelectual a una tierra regulada por un sistema tributario", en lugar de que se establezcan en paraísos fiscales.

Según explica The Wall Street Journal, La Cámara de Comercio de Estados Unidos y el Instituto de Impuestos en Dubling han presionado para que se apruebe esta nueva 'laguna fiscal'. El beneficio para Irlanda y para las empresas de EEUU es evidente, pero el efecto sobre los ingresos fiscales en la eurozona, excluida la isla, puede ser negativo.

20141101

Las 9 ideas para triunfar en el mundo de hoy que contiene el ensayo perdido de Asimov

Las 9 ideas para triunfar en el mundo de hoy que contiene el ensayo perdido de Asimov

En 1959, en plena Guerra Fría, la empresa de investigación aeronáutica para la que trabajaba el químico estadounidense Arthur Obermayer recibió un encargo de El Pentágono: encontrar los enfoques más creativos para desarrollar un sistema de defensa de misiles balísticos.

El gobierno de Eisenhower tenía claro que por mucho que se gastara dinero en mejorar la tecnología existente esta seguiría siendo inadecuada: necesitaban a gente que tuviera ideas novedosas para adelantar a los rusos.

Cuando Obermayer recibió el encargo pensó en seguida en su amigo Isaac Asimov (también soviético, pero sólo de nacimiento). En aquella época el escritor era ya una figura, había publicado sus mejores novelas de ciencia ficción y se estaba dedicando por completo a la elaboración de ensayos de divulgación científica. Obermayer invitó a su amigo a varias reuniones, pero Asimov decidió abandonar el proyecto porque pensaba que el acceso a información clasificada limitaría su libertad de expresión. Pero antes de irse, escribió un ensayo para ayudar a los científicos del proyecto a ser más creativos.

No sabemos si el texto, que llevaba por título ¿Cómo la gente tiene nuevas ideas?, sirvió a los investigadores para crear un buen sistema de defensa contra misiles, pero su carácter universal y premonitorio (como casi todo lo que escribió Asimov), bien puede ayudar a los profesionales y empresas de hoy en día para triunfar en un mundo lleno de incertidumbres.

El ensayo había permanecido oculto hasta la semana pasada, cuando Obermayer cedió el texto a la revista Technology Review, que lo ha publicado íntegro. Estas son sus nueve ideas más destacadas.

1. El proceso creativo es igual en todos los ámbitos

Como buen humanista, Asimov pensaba que la creatividad es necesaria en todos los campos del saber, y su funcionamiento no difiere en absoluto entre una u otra especialidad. No importa que persigamos alcanzar “la evolución de una forma de arte, un nuevo gadget o un nuevo principio científico, todos implican factores comunes”.

En el mundo actual tendemos a exigir creatividad en determinadas profesiones, y negárselas a otras. Pero el progreso requiere creatividad en todos los campos.

2. Para imaginar el futuro hay que conocer el pasado

Como todo buen escritor de ciencia ficción, Asimov sabía que para imaginar el futuro es necesario conocer el pasado. “Una forma de investigar el problema [el proceso creativo] es estudiar las grandes ideas del pasado para saber cómo fueron generadas”. El escritor reconoce que muchos de los grandes pensadores de la historia ni siquiera sabían cómo tuvieron sus ideas, pero cree que, en la mayoría de ocasiones, el secreto reside en conocer bien qué se ha investigado previamente sobre un asunto. Ya lo decía otro Isaac (Newton), citando a Bernardo de Chartres: “Si he logrado ver más lejos, ha sido porque he subido a hombros de gigantes”.

3. Hay que saber ver conexiones entre cosas aparentemente desconectadas

Para Asimov, toda buena idea aparece cuando somos capaces de ver las cosas más allá de nuestra especialidad. Es por ello que los equipos y pensadores multidisciplinares son clave para generar buenas ideas.

El escritor pone como ejemplo el advenimiento de una de las grandes ideas del siglo XIX, la teoría de la selección natural, a la que llegaron de forma independiente, pero muy similar, los naturalistas Charles Darwin y Alfred Wallace –según Asimov, una prueba de que el proceso creativo funciona siempre de forma similar–.

“Está claro que en la primera mitad del siglo XIX muchos naturalistas habían estudiado la forma en la que las especies se diferenciaban entre sí. También mucha gente había leído a Malthus. Y, quizás, algunas personas habían estudiado las especies y habían leído a Malthus. Pero lo que se necesitaba era a alguien que hubiera estudiado las especies, hubiera leído a Malthus y, además, tuviera la capacidad para conectar ambas ideas”. Y eso es lo que hicieron Darwin y Wallace casi al mismo tiempo.

4. Las mejores ideas son las que parecen irrealizables

Una vez que se conectan dos ideas, la asociación parece obvia, pero no lo era hasta entonces. “Una nueva idea sólo parece razonable bastante tiempo después de haberse pronunciado”, asegura Asimov. “Normalmente, al principio, parece irracional. Parecía el colmo de la sinrazón suponer que la tierra era redonda y no plana, que se movía alrededor del Sol o que los objetos requieren una fuerza para detenerse cuando están en movimiento en lugar de una fuerza para mantenerlos en movimiento”. Sólo el tiempo acaba dando la razón a quien la tenía.

5. Los grandes pensadores son excéntricos (pero tienen seguridad en sí mismos)

Dado que las grandes ideas son siempre rompedoras, sus defensores tienen que ser personas con una gran seguridad en sí mismas, y muy convencidos de aquello que proponen, para que estas lleguen a buen puerto. En opinión de Asimov, solo las personas capaces de enfrentarse a lo que el resto de personas consideran de sentido común tienen posibilidades de tener éxito. Para el escritor, una organización que persiga innovar debe tolerar la excentricidad, pues los grandes genios suelen ser también poco convencionales en sus hábitos. (Ahora bien, Asimov reconoce que hay gente chiflada que no tiene nada de talento, así que no hace falta hacer los procesos de selección en un psiquiátrico).

6. Deja que las personas trabajen en solitario…

El ensayo de Asimov contiene un importante consejo para gestores, managers y directivos en general. En su opinión, a la hora de afrontar un problema, es mejor dejar que las personas barrunten sus propias ideas para resolver el mismo en solitario, antes que juntar a todo el mundo en una sala para discutir el problema.

Mi impresión es que para ser creativo se requiere soledad. La persona creativa, en cualquier caso, está trabajando continuamente. Su mente está procesando la información en todo momento, incluso cuando no es consciente de ello. La presencia de otras personas sólo puede inhibir ese proceso, ya que los procesos creativos son embarazosos. Por cada nueva buena idea hay decenas de miles horribles, que, naturalmente, no vas a querer mostrar”.

7…Pero empújalas a cooperar

Todo creador necesita su espacio, pero Asimov cree que, una vez que la gente haya pensado cómo se puede resolver uno u otro problema, hay que poner las ideas en común. En opinión del escritor, las reuniones son una pérdida de tiempo sino sirven para que cada persona tenga la oportunidad de dar su punto de vista (por loco que parezca) y se logre encontrar asociaciones validas entre distintos enfoques.

Para lograr esto, Asimov propone que las reuniones se enfoquen como si fueran debates. Para ello es necesario que una persona haga de moderador, y conceda turnos equitativos de palabra a todos los participantes. Por lo general, en las reuniones, siempre hay alguien que lleva la voz cantante, y no siempre se deja hablar a todo el mundo. Y esto es un error que mina el proceso creativo.

“Si una persona tiene una mayor reputación que el resto, o se expresa mejor, o tiene una personalidad más imponente, puede tomar el control de la reunión y reducir al resto de asistentes a la obediencia pasiva”, explica Asimov. “Ese individuo puede ser muy útil, pero mejor que trabaje solo, para que no neutralice al resto”.

8. Las organizaciones deben crear un ambiente informal

El ensayo de Asimov contiene un consejo que deberían tener muy en cuenta los gestores y responsables de Recursos Humanos (en una época en que los procesos laborales están más controlados que nunca). El escritor tiene claro que las empresas deben ser permisivas con sus trabajadores si quieren que estos tengan buenas ideas. El ambiente debe ser relajado e informal. “Para alcanzar los mejores resultados se necesita jovialidad, el uso de nombres de pila y bromas”, asegura Asimov. “No porque sean buenas en sí mismas, sino porque fomentan la voluntad para participar en la locura creativa”

9. No se puede pagar un salario para que la gente sea creativa

Parece que una de las mejores cualidades que se pueden atribuir a un trabajador es que es “reponsable”. Pero Asimov cree que, exigir responsabilidades a los empleados –en el sentido de pedir una rendición de cuentas– es contraproducente si lo que queremos es que sean creativos. “Las grandes ideas de todos los tiempos vinieron de gente a la que no se estaba pagando por tener buenas ideas, sino que se les estaba pagando por ser profesores, secretarios de una oficina de patentes, funcionarios o ni siquiera se les estaba pagando”, asegura el escritor. “Las grandes ideas surgen como asuntos secundarios”.

La creatividad, asegura con rotundidad, no puede exigirse como contraprestación a un salario: “Sentirse culpable porque no se merece el salario ya que no se ha tenido una gran idea es la mejor manera de asegurarse de que ninguna buena idea aparecerá en el futuro”.

En 1959, en plena Guerra Fría, la empresa de investigación aeronáutica para la que trabajaba el químico estadounidense Arthur Obermayer recibió un encargo de El Pentágono: encontrar los enfoques más creativos para desarrollar un sistema de defensa de misiles balísticos.

El gobierno de Eisenhower tenía claro que por mucho que se gastara dinero en mejorar la tecnología existente esta seguiría siendo inadecuada: necesitaban a gente que tuviera ideas novedosas para adelantar a los rusos.

Cuando Obermayer recibió el encargo pensó en seguida en su amigo Isaac Asimov (también soviético, pero sólo de nacimiento). En aquella época el escritor era ya una figura, había publicado sus mejores novelas de ciencia ficción y se estaba dedicando por completo a la elaboración de ensayos de divulgación científica. Obermayer invitó a su amigo a varias reuniones, pero Asimov decidió abandonar el proyecto porque pensaba que el acceso a información clasificada limitaría su libertad de expresión. Pero antes de irse, escribió un ensayo para ayudar a los científicos del proyecto a ser más creativos.

No sabemos si el texto, que llevaba por título ¿Cómo la gente tiene nuevas ideas?, sirvió a los investigadores para crear un buen sistema de defensa contra misiles, pero su carácter universal y premonitorio (como casi todo lo que escribió Asimov), bien puede ayudar a los profesionales y empresas de hoy en día para triunfar en un mundo lleno de incertidumbres.

El ensayo había permanecido oculto hasta la semana pasada, cuando Obermayer cedió el texto a la revista Technology Review, que lo ha publicado íntegro. Estas son sus nueve ideas más destacadas.

1. El proceso creativo es igual en todos los ámbitos

Como buen humanista, Asimov pensaba que la creatividad es necesaria en todos los campos del saber, y su funcionamiento no difiere en absoluto entre una u otra especialidad. No importa que persigamos alcanzar “la evolución de una forma de arte, un nuevo gadget o un nuevo principio científico, todos implican factores comunes”.

En el mundo actual tendemos a exigir creatividad en determinadas profesiones, y negárselas a otras. Pero el progreso requiere creatividad en todos los campos.

2. Para imaginar el futuro hay que conocer el pasado

Como todo buen escritor de ciencia ficción, Asimov sabía que para imaginar el futuro es necesario conocer el pasado. “Una forma de investigar el problema [el proceso creativo] es estudiar las grandes ideas del pasado para saber cómo fueron generadas”. El escritor reconoce que muchos de los grandes pensadores de la historia ni siquiera sabían cómo tuvieron sus ideas, pero cree que, en la mayoría de ocasiones, el secreto reside en conocer bien qué se ha investigado previamente sobre un asunto. Ya lo decía otro Isaac (Newton), citando a Bernardo de Chartres: “Si he logrado ver más lejos, ha sido porque he subido a hombros de gigantes”.

3. Hay que saber ver conexiones entre cosas aparentemente desconectadas

Para Asimov, toda buena idea aparece cuando somos capaces de ver las cosas más allá de nuestra especialidad. Es por ello que los equipos y pensadores multidisciplinares son clave para generar buenas ideas.

El escritor pone como ejemplo el advenimiento de una de las grandes ideas del siglo XIX, la teoría de la selección natural, a la que llegaron de forma independiente, pero muy similar, los naturalistas Charles Darwin y Alfred Wallace –según Asimov, una prueba de que el proceso creativo funciona siempre de forma similar–.

“Está claro que en la primera mitad del siglo XIX muchos naturalistas habían estudiado la forma en la que las especies se diferenciaban entre sí. También mucha gente había leído a Malthus. Y, quizás, algunas personas habían estudiado las especies y habían leído a Malthus. Pero lo que se necesitaba era a alguien que hubiera estudiado las especies, hubiera leído a Malthus y, además, tuviera la capacidad para conectar ambas ideas”. Y eso es lo que hicieron Darwin y Wallace casi al mismo tiempo.

4. Las mejores ideas son las que parecen irrealizables

Una vez que se conectan dos ideas, la asociación parece obvia, pero no lo era hasta entonces. “Una nueva idea sólo parece razonable bastante tiempo después de haberse pronunciado”, asegura Asimov. “Normalmente, al principio, parece irracional. Parecía el colmo de la sinrazón suponer que la tierra era redonda y no plana, que se movía alrededor del Sol o que los objetos requieren una fuerza para detenerse cuando están en movimiento en lugar de una fuerza para mantenerlos en movimiento”. Sólo el tiempo acaba dando la razón a quien la tenía.

5. Los grandes pensadores son excéntricos (pero tienen seguridad en sí mismos)

Dado que las grandes ideas son siempre rompedoras, sus defensores tienen que ser personas con una gran seguridad en sí mismas, y muy convencidos de aquello que proponen, para que estas lleguen a buen puerto. En opinión de Asimov, solo las personas capaces de enfrentarse a lo que el resto de personas consideran de sentido común tienen posibilidades de tener éxito. Para el escritor, una organización que persiga innovar debe tolerar la excentricidad, pues los grandes genios suelen ser también poco convencionales en sus hábitos. (Ahora bien, Asimov reconoce que hay gente chiflada que no tiene nada de talento, así que no hace falta hacer los procesos de selección en un psiquiátrico).

6. Deja que las personas trabajen en solitario…

El ensayo de Asimov contiene un importante consejo para gestores, managers y directivos en general. En su opinión, a la hora de afrontar un problema, es mejor dejar que las personas barrunten sus propias ideas para resolver el mismo en solitario, antes que juntar a todo el mundo en una sala para discutir el problema.

Mi impresión es que para ser creativo se requiere soledad. La persona creativa, en cualquier caso, está trabajando continuamente. Su mente está procesando la información en todo momento, incluso cuando no es consciente de ello. La presencia de otras personas sólo puede inhibir ese proceso, ya que los procesos creativos son embarazosos. Por cada nueva buena idea hay decenas de miles horribles, que, naturalmente, no vas a querer mostrar”.

7…Pero empújalas a cooperar

Todo creador necesita su espacio, pero Asimov cree que, una vez que la gente haya pensado cómo se puede resolver uno u otro problema, hay que poner las ideas en común. En opinión del escritor, las reuniones son una pérdida de tiempo sino sirven para que cada persona tenga la oportunidad de dar su punto de vista (por loco que parezca) y se logre encontrar asociaciones validas entre distintos enfoques.

Para lograr esto, Asimov propone que las reuniones se enfoquen como si fueran debates. Para ello es necesario que una persona haga de moderador, y conceda turnos equitativos de palabra a todos los participantes. Por lo general, en las reuniones, siempre hay alguien que lleva la voz cantante, y no siempre se deja hablar a todo el mundo. Y esto es un error que mina el proceso creativo.

“Si una persona tiene una mayor reputación que el resto, o se expresa mejor, o tiene una personalidad más imponente, puede tomar el control de la reunión y reducir al resto de asistentes a la obediencia pasiva”, explica Asimov. “Ese individuo puede ser muy útil, pero mejor que trabaje solo, para que no neutralice al resto”.

8. Las organizaciones deben crear un ambiente informal

El ensayo de Asimov contiene un consejo que deberían tener muy en cuenta los gestores y responsables de Recursos Humanos (en una época en que los procesos laborales están más controlados que nunca). El escritor tiene claro que las empresas deben ser permisivas con sus trabajadores si quieren que estos tengan buenas ideas. El ambiente debe ser relajado e informal. “Para alcanzar los mejores resultados se necesita jovialidad, el uso de nombres de pila y bromas”, asegura Asimov. “No porque sean buenas en sí mismas, sino porque fomentan la voluntad para participar en la locura creativa”

9. No se puede pagar un salario para que la gente sea creativa

Parece que una de las mejores cualidades que se pueden atribuir a un trabajador es que es “reponsable”. Pero Asimov cree que, exigir responsabilidades a los empleados –en el sentido de pedir una rendición de cuentas– es contraproducente si lo que queremos es que sean creativos. “Las grandes ideas de todos los tiempos vinieron de gente a la que no se estaba pagando por tener buenas ideas, sino que se les estaba pagando por ser profesores, secretarios de una oficina de patentes, funcionarios o ni siquiera se les estaba pagando”, asegura el escritor. “Las grandes ideas surgen como asuntos secundarios”.

La creatividad, asegura con rotundidad, no puede exigirse como contraprestación a un salario: “Sentirse culpable porque no se merece el salario ya que no se ha tenido una gran idea es la mejor manera de asegurarse de que ninguna buena idea aparecerá en el futuro”.

20141030

¿Qué lotería es más probable que toque?

¿Qué lotería es más probable que toque?

Cerca del 63,8% de la población entre 18 y 75 años juega a juegos de azar en España según un estudio de la Universidad Carlos III de Madrid. Los juegos de azar siempre han sido un generado un jugoso beneficio para el estado.

En 2010, sin ir más lejos, Loterías y Apuestas del Estado, empresa pública encarga de gestionar todos los premios de la lotería nacional tuvo un beneficio de cerca de 2700 millones de euros que fueron íntegramente al estado al ser éste el único propietario de la empresa pública.

con frecuencia en nuestro país. Sin embargo, el beneficio que la lotería proporciona al estado es debido principalmente a que estadísticamente es muy difícil de que toque.

El juego de azar más probable de que toque es la lotería de navidad cuya probabilidad es del 0,0011765% o dicho de otra forma, una probabilidad de 1 entre 85.000. La primitiva, uno de los juegos más famosos, tiene una probabilidad aun menor 0,0000072% o 1 entre 13.983.816. El cupón de la ONCE por su parte tiene una probabilidad 0,0000067%, 1 entre 15.000.000.

Las probabilidades de los juegos de azar más importantes son:

| Juego de Azar | Probabilidad de 1 entre | Probabilidad (%) |

| Décimo Lotería Navidad | 85.000 | 0,0011765% |

| Décimo Lotería Nacional | 600.000 | 0,0001667% |

| Quiniela / Quinigol | 4.782.969 | 0,0000209% |

| Lototurf | 8.835.372 | 0,0000113% |

| Primitiva / Bono Loto | 13.983.816 | 0,0000072% |

| ONCE | 15.000.000 | 0,0000067% |

| Combo de la Once | 15.000.000 | 0,0000067% |

| El Gordo de la Primitiva | 31.625.100 | 0,0000032% |

| Quintuple Plus | 60.080.000 | 0,0000017% |

| Euromillones | 76.275.360 | 0,0000013% |

Según estas probabilidades, es más probable morir de un ataque al corazón, en un accidente de bicicleta o ahogado en una piscina que te toque cualquiera de los juegos de azar que aparecen en la tabla. E incluso es más probable morir por que te alcance un rayo antes de hacerte rico por un premio de estos juegos:

| Causa de la Muerte | Probabilidad de 1 entre | Probabilidad (%) |

| Ataque al corazón | 5 | 20,00000% |

| Accidente de Bicicleta | 4.919 | 0,02033% |

| Ahogarse en una piscina | 7.278 | 0,01374% |

| Rayo | 79.746 | 0,00125% |

| Accidente con Fuegos Artificiales | 340.733 | 0,00029% |

La clave de los juegos de azar y el motivo principal por el que da beneficio es porque la esperanza de cualquier juego de este tipo es siempre inferior al precio de lo que cuesta la apuesta. Esto quiere decir que, de media, cualquier persona que juegue a lotería va según las matemáticas a perder dinero.

20141028

Los e-stupidos de la venta online

y luego están los que, además, alquilan un local (alquiler+ licencias y permisos, basuras, agua, electricidad, mordidas varias..)..

luego están los países normales (UK, por ejemplo) con una "cuota de autónomos" ridícula, y un tramo "plano" de impuestos para facturaciones inferiores a los 60k Euros..

Los e-stupidos de la venta online

Uno de los principales problemas que nos encontramos los comerciantes online es la competencia generada por los e-stupidos.

Un e-stupido es un particular que monta una tienda online invirtiendo sus escasos ahorros y piensa que le basta con entrar en las principales webs de su sector todos los días, mirar sus precios y poner los de su tienda más baratos para hincharse a vender.

Esto está muy bien si te funciona y lo que te gusta es preparar paquetes, pues, repito, si te funciona, eso es lo que harás. Pero si lo que buscas es ganar dinero (aunque sea un sueldecito) y tener algo de estabilidad con vistas al futuro, estás abocado a un fracaso, que, con suerte sólo te habrá costado tus ahorros y esfuerzo, pero que lo normal será que además te deje alguna trampa, ya sea con proveedores o con hacienda.

Es a estos e-stupidos a quienes dirijo este post, para darles algunas indicaciones acerca de todo lo que seguramente no han tenido en cuenta respecto a la gestión de su negocio.

En primer lugar, bajándo los precios por debajo de la competencia sólo conseguirás más ventas si el público objetivo del sector se entera. Esto, en sectores amplios con mucha y potente competencia requiere una importante inversión en marketing, y aquí nos aparece la primera cifra que no estabais teniendo en cuenta, apuntadla para luego: gastos de publicidad. En sectores más pequeños, con menos competencia requerirá menos o incuso ninguna inversión, salvo de trabajo personal. En este escenario venderíamos más, seguramente, pero también habría una "vigilancia" más estrecha de la competencia, que podría reaccionar con politicas agresivas orientadas a frenar tu actividad. Aun suponiendo que no fuera así, a continuación hablaremos de por qué también sería una estrategia abocada al fracaso.

Pero volvamos al comienzo, ya tienes la plataforma, el dinero, el alta en el IAE, eres operador intracomunitaro (wow!), pero ¿has hecho números? Pues necesitas los números para establecer tus precios, y esos números los tienes que obtener tú del estudio de tu modelo de negocio, no de lo que han puesto otras tiendas.

Para ejemplificar como calcular los números vamos a hacer un ejercicio: vamos a simular una operación completa de compra-venta, a ver que nos sale (los datos están obtenidos de un caso real).

Suponemos que el producto nos cuesta 19.95 libras que son, a un cambio de 1,25 más o menos, 24,95 euros. La compentencia lo vende a 46 euros, así que tu decides venderlo a 35 (sí, es un caso real). Veamos hasta que punto es una decisión correcta o un error. Como es muy habitual, siendo autónomo y minorista, posiblemente estés en régimen de recargo de equivalencia, así que partiremos de esa premisa para este ejemplo.

En este caso no planteamos cambios de divisas ni costes de aduanas, suponemos que el fabricante tiene una cuenta para pagos en euros y, siendo intracomunitario no pasará por aduanas.

Pero sí tendremos que tener en cuenta los costes de envío, estos varían mucho según la mercancía de la que se trate y las cantidades que movamos, pero para nuestra cuenta podríamos usar el criterio (bastante optimista) de que suponen una media de un 2% respecto al valor de la mercancía. Bueno, pues mi producto ya me cuesta 25,45 euros.

Ahora tendremos que añadir el IVA (21%) y el recargo (5,2%), ya que para nosotros suponen mayor coste así que se los sumamos: tenemos 31,97 euros de coste de compra unitario del producto.

No te equivoques, ahora mismo no has pagado IVA ni recargo por ser compra intracomunitaria, pero luego lo tienes que liquidar, así que hay que tenerlo en cuenta y, siendo prudente, provisionar los fondos para pagarlo.

Pues con este dato vamos a ver ahora que margen obtenemos. Y debemos diferenciar dos cosas, el margen comercial del margen de beneficio.

Vamos con el margen comercial:

Nuestra venta es 1 unidad del producto + mas gastos de envío. Los gastos de envío en la venta los ceñimos al precio que nos da la tarifa del transportista. Siendo muy generosos, suponemos el precio de envío del producto según la tarifa de la agencia de transporte es de 4 euros, de modo que eso cobramos a nuestro cliente, que al final nos paga 35,00 + 4,84 = 39,84 euros por Paypal.

Pero para calcular el margen comercial necesitamos, además del coste de la compra, el coste de la venta, así que volvemos a sumar:

El envío nos cuesta 4 euros más IVA... falso!!, las agencias de transporte añaden un variable de gasto de combustible que no se refleja en la tarifa. Sí, no flipes, es así en la inmensa mayoría de los casos, leete el contrato. Otra vez simplificando, supongamos que es un 5%, así que el envío me cuesta 5,08 euros (leches, al final resulta que no lo paga el cliente entero!)

Pero hay otro gasto importante a tener en cuenta: los embalajes. Las cajas de cartón son caras, y no recibes tantas adecuadas para tus envíos de los proveedores como para vivir sólo de cajas reutilizadas, a eso sumaremos rellenos, precinto, impresión de la factura o ticket y la etiqueta de envío. Redondeando en plan positivo tenemos unos gastos de preparación de unos 45 centimos, se los sumamos al coste de envío.

Por último le vamos a sumar como coste de venta también el 3% que se chupa Paypal de un comercio pequeño que está empezando, que son 1,19 eurazos, venga, a sumarlo.

Seguro que podemos meter aquí más costes, pero me los voy a guardar para luego ;-).

Resumiendo, tenemos un coste de compra de 31,97 y un coste de venta de 6,72, la venta supuso un ingreso de 39,84 así que el margen comercial de la misma es de 1,15 euros.

En el caso real sobre el que trabajamos, además, han tenido la brillante idea de ofrecer envío gratis a partir de 60 euros. Así que si le compran dos cantimploras la cuenta es:

Margen comercial Ingreso 2 * 35 - Coste compra 2 * 31.97 - Coste envio 5,08 - Coste preparación 0,45 - Comisión paypal 2,1 = -1,57 Sí, este comercio pierde dinero si vende dos unidades,

¿pero qué pasa si vende sólo una? Aún no está demostrado que gane algo.

Ahora que conocemos el margen comercial del producto vamos a calcular el margen de beneficio, que es lo que realmente gana nuestra empresa. Aquí es donde las variables son más inciertas y necesitan un ejercicio mental más frío, requieren establecer criterios de estimación y tratar que los mismos se asemejen lo más posible a la realidad. Pero hay una serie de conceptos que

hay que manejar con claridad. Nos vamos a quedar con el ejemplo de la venta de una sola unidad, que con el de dos unidades nos quedamos sin números para trabajar.

Lo primero: hacienda. De momento el 20% de tu margen comercial es para el pago a cuenta del IRPF, así que ya lo podemos ir quitando: 1,15 - 0,23 = 0,92. No es en realidad el 20% del margen comercial, sino el del margen de beneficio, pero aún no sabemos ese dato, así que tiramos de lo que tenemos, si luego sobra, pues te pegas una mariscada .

.

Luego es muy importante diferenciar lo que te vas a pagar de lo que gana tu tienda.

Aunque seas autónomo y no haya una nómina de por medio deberías establecerte un sueldo, fijo y realista, y acorde a tu trabajo. Este sueldo deberías considerarlo más coste, y restarlo al margen comercial para el cálculo del beneficio: ya que el beneficio de tu negocio no es el dinero que tienes tú para gastar en tu vida, sino el dinero que gana tu negocio para seguir operando y, ojalá, crecer.

Primero hablemos del sueldo. Si tu tienda funciona, olvídate de las 40 horas semanales, pongamos que, con suerte, son 60. Decides pagarte 1000 euros, para empezar, que es lo mínimo con lo que puedes vivir, pues eso, te pagas 4,16 euros la hora (lo tuyo debe ser o vocación o necesidad). Resulta complicado estimar la repercusión del mismo en una única venta; en nuestro caso vamos a hacerlo partiendo de un supuesto dato histórico: la venta media de los últimos 6 meses fue de 5000 euros al mes, así que el sueldo supondría un 20% de la facturación.

Pues nada, le calculamos un 20% a los 39,84 que facturamos y nos da 7.96 euros, los restamos a los 0,92 que nos quedan de margen comercial y tenemos un "beneficio" de -7.04 euros.

Uy uy uy, esto va mal ¿verdad? me temo que esta venta no da para el sueldo que nos hemos planteado...¿que habremos planteado mal, el precio o el sueldo?

Lo siguiente: autónomos. Hay que pagar autónomos. Y eso también repercute en el beneficio. Para el cálculo en el pedido que nos ocupa, realizaremos la misma estimación que para el sueldo, veremos que porcentaje representan los 348 euros que pagamos respecto al promedio de facturación de 5000 euros de los últimos 6 meses, esto es un 6,96%, que suponen, para nuestra venta un coste de 2,77 euros. Pues eso, que lo añadimos: -7.04 - 2.77 = -9,81 euros.

Desde este punto será cuestión de añadir otros costes indirectos, teléfono, seguros, mercancía dañada, gastos por devoluciones, publicidad, etc,... y calcular que porcentaje representan respecto a nuestra facturación para saber como repercuten en la venta de un producto. Pero ya no merece la pena entrar en ellos, pues ha quedado claro que nuestro ejemplo es un auténtico ejemplar de e-stupido, que se está buscando problemas económicos bastante serios, aunque venda mucho, (o eso o no paga impuestos, que también es un futuro problema ).

).

La vida de una tienda online regida por un e-stupido no suele pasar del segundo año, cuando hacienda se le echa encima con la liquidación del IVA y el IRPF del primer año, pues había estado operando con ese dinero sin ganar nada por encima del mismo.

Así que, si acabas de montar tu e-commerce o vas a hacerlo, recuerda, mínimo aplica esta "cuenta de la vieja":

Margen comercial = Importe venta - Coste compra - coste venta

Margen beneficio = Margen comercial - IRPF - Sueldo - Seguros sociales (autonomos) - Costes indirectos

Y tu tienda TIENE QUE PRODUCIR BENEFICIO, no sólo tu sueldo. Pues sin beneficio no podrás aumentar el catálogo, los stocks, la inversión en publicidad, no podrás hacer descuentos sin perder dinero,

etc,... a la hora de establecer el precio de venta, deberás tener claro como balancear un precio comercialmente atractivo con un beneficio suficiente para tu modelo de negocio.

Por cierto, si hacemos los números con el precio de la competencia veremos que ellos tienen un beneficio, pero muy ajustado. Otra buena razón para no guiarse de los precios de otras tiendas, seguramente estén ya en los mínimos posibles, pues llevan ya tiempo compitiendo.

En el caso de una sociedad, las cuentas son prácticamente las mismas, variando la inclusión del IVA en los precios de compra y venta, Autónomos por Seguros sociales e IRPF por impuesto de beneficios, si bien es cierto que la mayoría de los e-stupidos son autónomos en régimen de recargo.

En fín, espero que este tocho suponga un aporte para disminuir la e-stupidez de la venta online de este país. Quiero aclarar que el término e-stupido no está aplicado con caracter despectivo, sino que he decidido utilizarlo basándome en la definición del historiador economico italiano Claudio M. Cipolla, en su tratado sobre la estupidez humana. En dicho tratado se define a un estúpido como a una persona que produce perjuicio a los demás sin obtener ningún beneficio o incluso provocandose un perjuicio a sí mismos, que es justo lo que hacen estos e-stupidos.

Carlo Maria Cipolla - Wikipedia, la enciclopedia libre

luego están los países normales (UK, por ejemplo) con una "cuota de autónomos" ridícula, y un tramo "plano" de impuestos para facturaciones inferiores a los 60k Euros..

Los e-stupidos de la venta online

Uno de los principales problemas que nos encontramos los comerciantes online es la competencia generada por los e-stupidos.

Un e-stupido es un particular que monta una tienda online invirtiendo sus escasos ahorros y piensa que le basta con entrar en las principales webs de su sector todos los días, mirar sus precios y poner los de su tienda más baratos para hincharse a vender.

Esto está muy bien si te funciona y lo que te gusta es preparar paquetes, pues, repito, si te funciona, eso es lo que harás. Pero si lo que buscas es ganar dinero (aunque sea un sueldecito) y tener algo de estabilidad con vistas al futuro, estás abocado a un fracaso, que, con suerte sólo te habrá costado tus ahorros y esfuerzo, pero que lo normal será que además te deje alguna trampa, ya sea con proveedores o con hacienda.

Es a estos e-stupidos a quienes dirijo este post, para darles algunas indicaciones acerca de todo lo que seguramente no han tenido en cuenta respecto a la gestión de su negocio.

En primer lugar, bajándo los precios por debajo de la competencia sólo conseguirás más ventas si el público objetivo del sector se entera. Esto, en sectores amplios con mucha y potente competencia requiere una importante inversión en marketing, y aquí nos aparece la primera cifra que no estabais teniendo en cuenta, apuntadla para luego: gastos de publicidad. En sectores más pequeños, con menos competencia requerirá menos o incuso ninguna inversión, salvo de trabajo personal. En este escenario venderíamos más, seguramente, pero también habría una "vigilancia" más estrecha de la competencia, que podría reaccionar con politicas agresivas orientadas a frenar tu actividad. Aun suponiendo que no fuera así, a continuación hablaremos de por qué también sería una estrategia abocada al fracaso.

Pero volvamos al comienzo, ya tienes la plataforma, el dinero, el alta en el IAE, eres operador intracomunitaro (wow!), pero ¿has hecho números? Pues necesitas los números para establecer tus precios, y esos números los tienes que obtener tú del estudio de tu modelo de negocio, no de lo que han puesto otras tiendas.

Para ejemplificar como calcular los números vamos a hacer un ejercicio: vamos a simular una operación completa de compra-venta, a ver que nos sale (los datos están obtenidos de un caso real).

Suponemos que el producto nos cuesta 19.95 libras que son, a un cambio de 1,25 más o menos, 24,95 euros. La compentencia lo vende a 46 euros, así que tu decides venderlo a 35 (sí, es un caso real). Veamos hasta que punto es una decisión correcta o un error. Como es muy habitual, siendo autónomo y minorista, posiblemente estés en régimen de recargo de equivalencia, así que partiremos de esa premisa para este ejemplo.

En este caso no planteamos cambios de divisas ni costes de aduanas, suponemos que el fabricante tiene una cuenta para pagos en euros y, siendo intracomunitario no pasará por aduanas.

Pero sí tendremos que tener en cuenta los costes de envío, estos varían mucho según la mercancía de la que se trate y las cantidades que movamos, pero para nuestra cuenta podríamos usar el criterio (bastante optimista) de que suponen una media de un 2% respecto al valor de la mercancía. Bueno, pues mi producto ya me cuesta 25,45 euros.

Ahora tendremos que añadir el IVA (21%) y el recargo (5,2%), ya que para nosotros suponen mayor coste así que se los sumamos: tenemos 31,97 euros de coste de compra unitario del producto.

No te equivoques, ahora mismo no has pagado IVA ni recargo por ser compra intracomunitaria, pero luego lo tienes que liquidar, así que hay que tenerlo en cuenta y, siendo prudente, provisionar los fondos para pagarlo.

Pues con este dato vamos a ver ahora que margen obtenemos. Y debemos diferenciar dos cosas, el margen comercial del margen de beneficio.

Vamos con el margen comercial:

Nuestra venta es 1 unidad del producto + mas gastos de envío. Los gastos de envío en la venta los ceñimos al precio que nos da la tarifa del transportista. Siendo muy generosos, suponemos el precio de envío del producto según la tarifa de la agencia de transporte es de 4 euros, de modo que eso cobramos a nuestro cliente, que al final nos paga 35,00 + 4,84 = 39,84 euros por Paypal.

Pero para calcular el margen comercial necesitamos, además del coste de la compra, el coste de la venta, así que volvemos a sumar:

El envío nos cuesta 4 euros más IVA... falso!!, las agencias de transporte añaden un variable de gasto de combustible que no se refleja en la tarifa. Sí, no flipes, es así en la inmensa mayoría de los casos, leete el contrato. Otra vez simplificando, supongamos que es un 5%, así que el envío me cuesta 5,08 euros (leches, al final resulta que no lo paga el cliente entero!)

Pero hay otro gasto importante a tener en cuenta: los embalajes. Las cajas de cartón son caras, y no recibes tantas adecuadas para tus envíos de los proveedores como para vivir sólo de cajas reutilizadas, a eso sumaremos rellenos, precinto, impresión de la factura o ticket y la etiqueta de envío. Redondeando en plan positivo tenemos unos gastos de preparación de unos 45 centimos, se los sumamos al coste de envío.

Por último le vamos a sumar como coste de venta también el 3% que se chupa Paypal de un comercio pequeño que está empezando, que son 1,19 eurazos, venga, a sumarlo.

Seguro que podemos meter aquí más costes, pero me los voy a guardar para luego ;-).

Resumiendo, tenemos un coste de compra de 31,97 y un coste de venta de 6,72, la venta supuso un ingreso de 39,84 así que el margen comercial de la misma es de 1,15 euros.

En el caso real sobre el que trabajamos, además, han tenido la brillante idea de ofrecer envío gratis a partir de 60 euros. Así que si le compran dos cantimploras la cuenta es:

Margen comercial Ingreso 2 * 35 - Coste compra 2 * 31.97 - Coste envio 5,08 - Coste preparación 0,45 - Comisión paypal 2,1 = -1,57 Sí, este comercio pierde dinero si vende dos unidades,

¿pero qué pasa si vende sólo una? Aún no está demostrado que gane algo.

Ahora que conocemos el margen comercial del producto vamos a calcular el margen de beneficio, que es lo que realmente gana nuestra empresa. Aquí es donde las variables son más inciertas y necesitan un ejercicio mental más frío, requieren establecer criterios de estimación y tratar que los mismos se asemejen lo más posible a la realidad. Pero hay una serie de conceptos que

hay que manejar con claridad. Nos vamos a quedar con el ejemplo de la venta de una sola unidad, que con el de dos unidades nos quedamos sin números para trabajar.